-

2026.05.23

ブログ

相続が続けて発生したら要確認!相次相続控除の適用条件を解説

相続は一度だけとは限りません。

例えば、伯父が亡くなり、その数年後に兄弟である父も亡くなるケースは少なくありません。このように、短期間で続けて相続が発生することを「相次相続(そうじそうぞく)」といいます。相次相続では、同じ財産に対して短期間で相続税が課税される場合があり、相続人の負担が大きくなることがあります。

そこで設けられているのが「相次相続控除」です。

目次

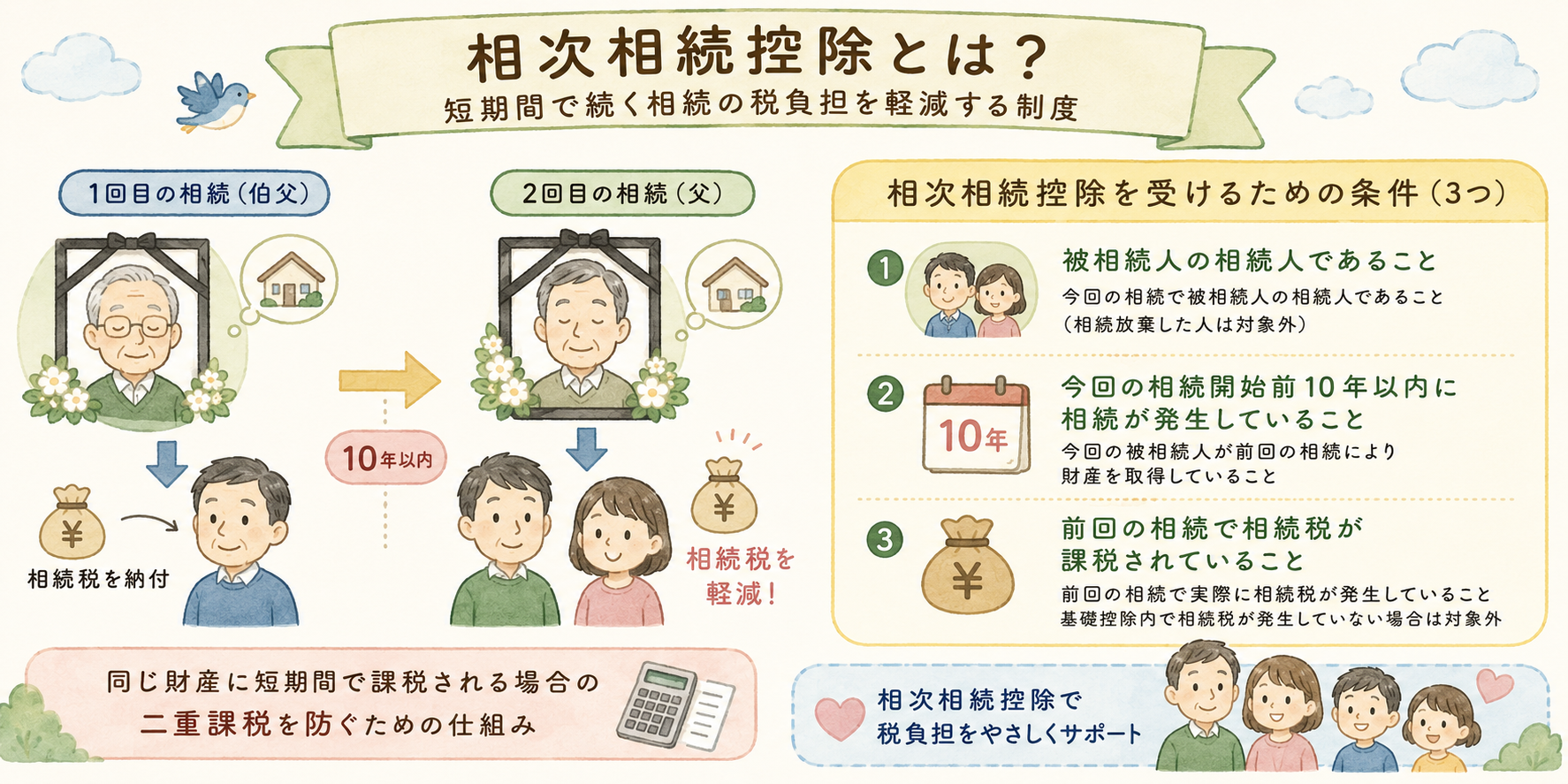

■ 相次相続控除とは?

相次相続控除とは、前回の相続から10年以内に次の相続が発生した場合、一定額の相続税を控除できる制度です。

例えば、伯父が亡くなった際に父が相続税を支払い、その後数年以内に父が亡くなった場合、同じ財産に再び相続税が課税される可能性があります。 このような「短期間での二重課税」に配慮し、税負担を軽減する目的で設けられているのが相次相続控除です。

国税庁「相次相続控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4152.htm

■ 相次相続控除を受けるための条件

相次相続控除を受けるには、次の3つすべてに当てはまる必要があります。

① 被相続人の相続人であること

今回の相続で被相続人の相続人であること(相続放棄した人は対象外)② 今回の相続開始前10年以内に相続が発生していること

今回の相続開始前10年以内に、今回の被相続人が前回の相続により財産を取得していること③ 前回の相続で相続税が課税されていること

前回の相続で実際に相続税が発生している必要があります。 基礎控除内で相続税が発生していなかった場合は、相次相続控除は利用できません。

■ 相次相続控除額の計算方法

各相続人の相次相続控除額は、以下の計算式で求めます。

A×C/(B-A)×D/C×(10-E)/10=各相続人の相次相続控除額

それぞれの意味は次のとおりです。

- A:今回の被相続人が前の相続の際に課せられた相続税額

※相続時精算課税分の贈与税額控除後の金額をいいます。 - B:今回の被相続人が前の相続の際に取得した純資産価額

- C:今回の相続で財産を取得したすべての人の純資産価額の合計額

- D:今回その相続人が取得した純資産価額

- E:前回の相続から今回の相続までの経過年数

※1年未満は切り捨てます。

経過年数が短いほど控除額は大きくなり、10年に近づくほど控除額は小さくなります。

■ 具体例:伯父の相続から3年後に父が亡くなったケース

伯父が亡くなった3年4か月後に父が亡くなり、長男と長女が財産を相続するケースで考えてみましょう。

一次相続の内容は以下のとおりです。

- A:伯父の相続の際に父が納めた相続税額

220万円 - B:伯父から父が相続した財産の価額

2000万円 - C:父の相続時に相続人全員が取得した財産額

8000万円 - D:子ども1人当たりが取得した財産額

4000万円 - E:経過年数

3年4か月 ⇒ 3年

今回のケースでは、

220万円 × 8000万円 /(2000万円-220万円)× 4000万円 / 8000万円 ×(10-3)/10=77万円

※8000万円 /(2000万円-220万円)が100/100を超えるため、100/100とする子ども1人当たりの相次相続控除額は77万円となります。

長男・長女それぞれが控除を受けられるため、合計で154万円の相続税負担軽減につながります。

■申告が必要か迷ったら、まずは専門家へご相談を

相続税申告は専門的な知識や判断が求められる場面も多く、ご不安を感じる方もいらっしゃるかと思います。

当事務所では、お一人おひとりの状況に寄り添い、丁寧にサポートいたします。

相続税の申告が必要かどうか迷われた際も、どうぞお気軽にご相談ください。PROFILE

-

向田会計は群馬県桐生市を拠点として、相続・贈与申告で年間50件以上の実績を持っています。満足のいく相続解決に向けて、常にお客様の立場に立った視点でサポートしております。

創業(1970年)からの経験と知識を、皆様のお役に立てるよう精一杯発揮し、より円滑な相続の解決と相続・贈与の申告を心掛けております。

最新記事

- 2026年6月25日ブログ相続税申告で見落としがちな「相続時精算課税」の確認ポイントとは?

- 2026年5月23日ブログ相続が続けて発生したら要確認!相次相続控除の適用条件を解説

- 2026年4月28日ブログ初めての相続でも安心!相続税の計算手順をやさしく解説

- 2026年3月24日ブログ相続から3年以内がポイント!取得費加算の特例の適用条件とは

- A:今回の被相続人が前の相続の際に課せられた相続税額

群馬県桐生市にある創業50年の実績がある税理士法人向田会計です。

ブログ

相談は全て無料相続や相続税申告、事業承継のご相談はお気軽にどうぞ