無料相談

受付中

受付中

相続コンテンツ

事業所概要

税理士法人 向田会計

〒376-0045

群馬県桐生市末広町6-10 MSビル 2F

群馬県桐生市末広町6-10 MSビル 2F

無料ご相談お問合せ

- フリーダイヤル0120

- -

- ないよ714

- -

- くろう960

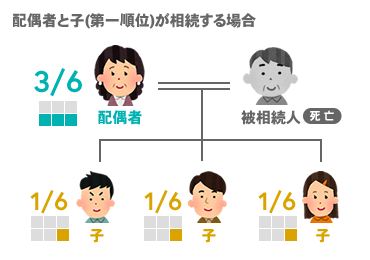

誰かが亡くなった時、その亡くなった方の財産は誰が引き継ぐのでしょうか?ここでは、誰が引き継ぐ権利を与えられているのかを説明します。

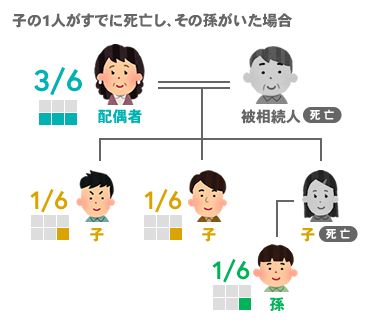

相続人は法律によって、下記の人に定められています。

相続人は相続関係者を確定するという意味でも大切ですが、基礎控除額の金額を決定するという意味でも重要です。

基礎控除とは、相続税を計算するとき、相続税対象額から、一定の金額を差し引くことができる金額です。

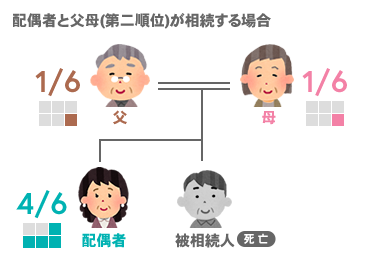

では、第二順位に相続に権利が移るのはいつなのでしょうか?

それは、相続人全員が、相続の権利を放棄した時になります。

ただし、この場合でも、基礎控除額は、放棄した子供の分も含める事が出来ます。