-

2025.08.01

ブログ

相続税の法定相続人、基礎控除とは?代襲相続人がいる場合の考え方

相続税がかかるかどうかの判断には、「誰が相続人になるのか」という視点がとても重要です。

実際の相続では、「父が亡くなり兄が先に他界している」「兄が独身で亡くなった」など、家族構成が複雑なケースが多く見られます。この記事では、以下の内容をわかりやすく解説します。

- 法定相続人とは誰か?

- 相続税の基礎控除とは?

- 実際の事例に基づいた基礎控除額の考え方

目次

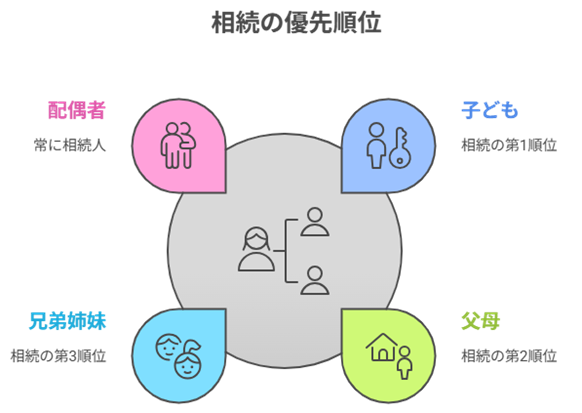

■ 法定相続人とは?基本の考え方

「法定相続人」とは、民法で定められた“相続する立場にある人”のことです。

配偶者は常に相続人となり、その他の相続人は以下の優先順位に従います。法定相続人の優先順位:

- 第1順位:子供(直系卑属)

- 第2順位:父母など(直系尊属)

- 第3順位:兄弟姉妹

※配偶者は常に相続人です(順位に関係なく)。

代襲相続とは?

たとえば、兄弟姉妹が相続人となるケースで、その兄がすでに亡くなっている場合には、その兄の子供(甥・姪)が代わりに相続することを「代襲相続」といいます。

この代襲相続人も、法定相続人としてカウントされるため、相続税の基礎控除額にも反映されます。

■ 相続税の基礎控除の計算式

相続税には、一定の金額までは課税されない「基礎控除」があります。

その金額は以下の計算式で決まります。3,000万円 +(法定相続人の数 × 600万円)

この「法定相続人の数」には、代襲相続人も含まれる点が重要です。

国税庁「相続税の基礎控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4152.htm

■ 事例①:父が他界、母と兄(代襲相続あり)、弟が相続人のケース

家族構成:

- 父…被相続人

- 母…健在(常に相続人)

- 兄…すでに他界、その子供2人(長男・長女)が代襲相続

- 弟…健在

法定相続人:

- 母(1人)

- 弟(1人)

- 代襲相続人:兄の長男・長女(2人)

➡ 合計4人

基礎控除額:

3,000万円 +(4人 × 600万円)= 5,400万円

このケースでは、相続財産が5,400万円までは相続税がかかりません。

■ 事例②:兄(独身)が他界、姉(代襲相続あり)と弟の3人兄弟のケース

家族構成:

- 兄(独身)…被相続人

- 姉…すでに他界、その子供2人(長男・長女)が代襲相続

- 弟…健在

- すでに両親は他界している

法定相続人:

- 弟(1人)

- 代襲相続人:姉の長男・長女(2人)

➡ 合計3人

基礎控除額:

3,000万円 +(3人 × 600万円)= 4,800万円

このケースでは、相続財産が4,800万円以下なら相続税はかかりません。

■ なぜ代襲相続人もカウントされるの?

代襲相続人は、法律上「亡くなった相続人の立場を引き継ぐ者」として認められます。

そのため、相続税の計算上も正規の法定相続人として人数に含めることになります。 また、代襲相続人が未成年の場合、遺産分割協議において、家庭裁判所に申し立てをする「特別代理人」が必要になるケースがあります。

相続人の人数が多いと、手続きや遺産分割が複雑になりやすい点にも注意が必要です。

■ まとめ

相続税は、「誰が相続人かを正しく把握すること」から始まります。

土地や家などの不動産を含めると、基礎控除額を超えるケースも珍しくありません。「うちは大丈夫だろう」と思っていても、しっかりと確認することが重要です。

■申告が必要か迷ったら、まずは専門家へご相談を

相続税申告は専門的な知識や判断が求められる場面も多く、ご不安を感じる方もいらっしゃるかと思います。

当事務所では、お一人おひとりの状況に寄り添い、丁寧にサポートいたします。

相続税の申告が必要かどうか迷われた際も、どうぞお気軽にご相談ください。PROFILE

-

向田会計は群馬県桐生市を拠点として、相続・贈与申告で年間50件以上の実績を持っています。満足のいく相続解決に向けて、常にお客様の立場に立った視点でサポートしております。

創業(1970年)からの経験と知識を、皆様のお役に立てるよう精一杯発揮し、より円滑な相続の解決と相続・贈与の申告を心掛けております。

最新記事

- 2026年6月25日ブログ相続税申告で見落としがちな「相続時精算課税」の確認ポイントとは?

- 2026年5月23日ブログ相続が続けて発生したら要確認!相次相続控除の適用条件を解説

- 2026年4月28日ブログ初めての相続でも安心!相続税の計算手順をやさしく解説

- 2026年3月24日ブログ相続から3年以内がポイント!取得費加算の特例の適用条件とは

群馬県桐生市にある創業50年の実績がある税理士法人向田会計です。

ブログ

相談は全て無料相続や相続税申告、事業承継のご相談はお気軽にどうぞ